自国家实施蓝天保卫战行动计划以来,持续开展大气污染防治行动,挥发性有机化合物(VOC)的治理和排放日益受到重视。涂料中含有及涂装时排放的VOC亦是大气污染的重要来源,因而,各级政府及相关职能部门密集推出了相关政策法规、标准规范,就与防腐蚀涂料相关的部分,包括:

1、自2015年2月日起,对施工状态下VOC含量不低于420克/升的涂料征求4%的消费税;

2、强制性国家标准《GB38469-2019船舶涂料中有害物质限量》2020年7月1日开始施行

3、强制性国家标准《GB30981-2020工业防护涂料中有害物质限量》2020年12月1日开始施行;

4、强制性国家标准《GB24409-2020车辆涂料中有害物质限量》2020年12月1日开始施行;

5、《GB/T38597-2020 低挥发性有机化合物含量涂料产品技术要求》于2020年3月31日发布,2021年2月1日开始实施。

一、免税要求

按国家税务总局的文件,对施工状态下挥发性有机物含量低于420克/升(含)的涂料免征消费税。看似一刀切未关联其它因素。但实际上定义施工状态上有很多灵活操作空间,因为一种涂料可以采用多种施工方法,不同方法和设备所需添加的稀释剂比例是有差别的。而采用何种施工方法并非由纳税者(涂料制造商所决定)

二、强制性标准要求

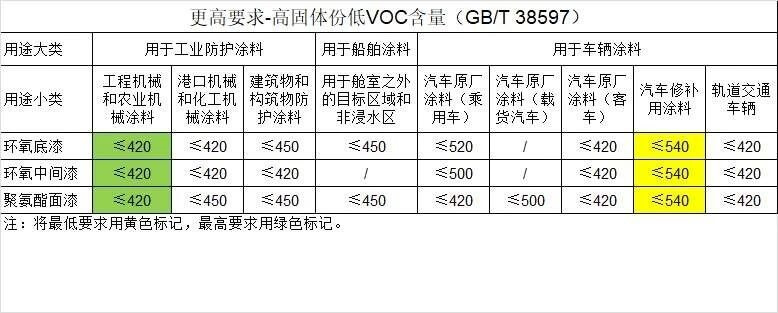

三、更高要求(符合高固体分低VOC涂料要求,非强制性)